2018年度海原县郑旗乡卫生院部门决算

| 索引号 | 640522017/2019-00328 | 文号 | 生成日期 | 2019-12-05 11:10:00 | |

|---|---|---|---|---|---|

| 公开方式 | 主动公开 | 所属机构 | 海原县卫生健康局 | 责任部门 | 海原县卫生健康局 |

目 录

第一部分 部门概况

一、部门职责

二、机构设置

第二部分 2018年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

第三部分 2018年度部门决算情况说明

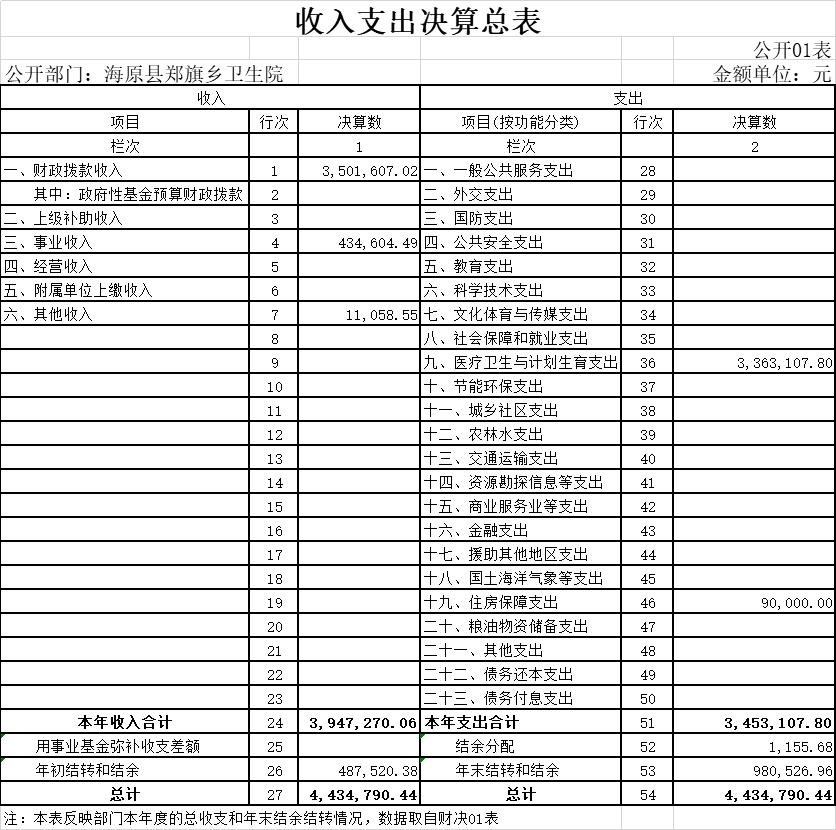

一、收入支出决算总体情况说明

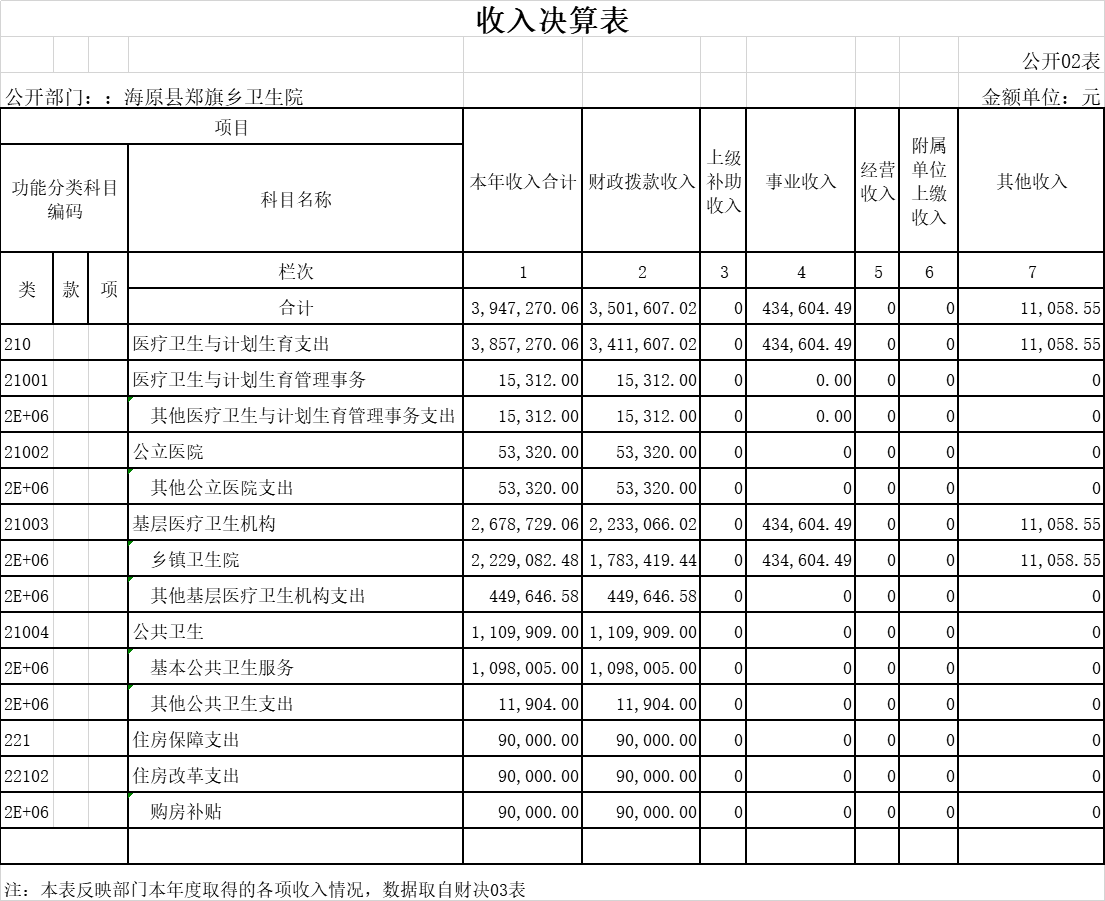

二、收入决算情况说明

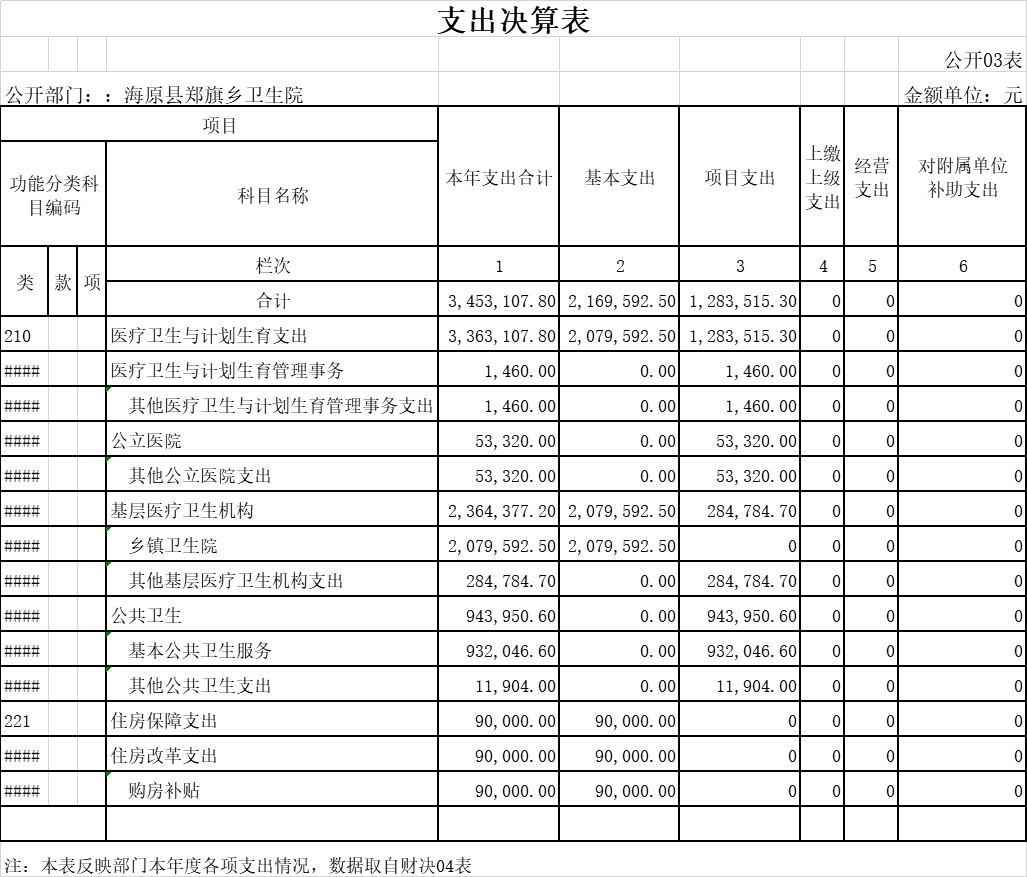

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

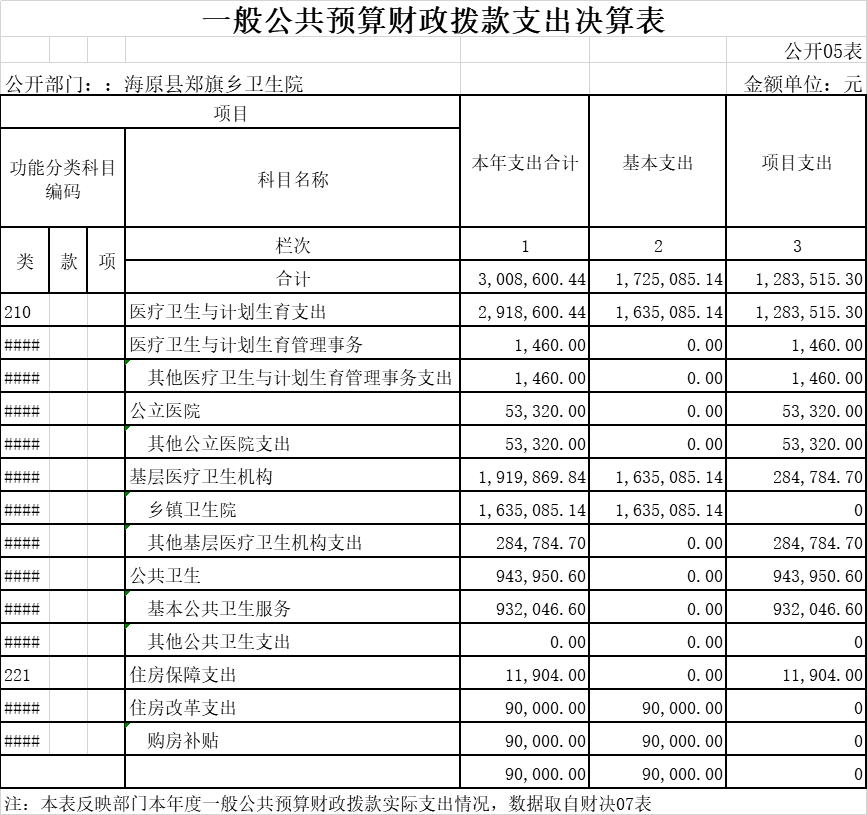

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、一般公共预算财政拨款“三公”经费支出决算情况说明

八、政府性基金预算财政拨款收入支出决算情况说明

九、其他重要事项的情况说明

(一)机关运行经费支出情况说明

(二)政府采购情况说明

(三)国有资产占有使用情况说明

(四)预算绩效管理工作开展情况说明

第四部分 名词解释

第五部分 附件

第一部分 海原县郑旗乡卫生院概况

一、部门职责

我单位隶属于海原县卫生和计划生育局的公共卫生单位,是财政补助事业单位,执行事业单位会计制度。截止2018年12月31日,编制数28人,实有人数23人。开

展公共卫生服务、基本医疗服务、承担公共卫生管理等工作。

财务隶属于二级单位,资产管理部门(岗位)设置 主管院长、财务会计、资产保管等主要岗位。执行事业单位会计制度。2018年总收入为3,947,270.06元,总支出3,453,107.80

元。2018年其他固定资产增加550819元, 2018年年末固定资产总计594000.5元。

二、机构设置

1.按照部门决算编报要求,海原县郑旗乡卫生院决算包括部门本级及所属预算单位在内的汇总决算。纳入部门决算编报范围的单位共1个,其中二级预算单位有0个。

第二部分 2018年度部门决算表

第三部分 2018年度部门决算情况说明

一、收入支出决算总体情况说明

2018年度收入总计3,947,270.06元,支出总计3,453,107.80元。与上年相比,收入增加450284.88元,支出减少20968.4元,增长12.87%,下降0.6%,主要原因是财政拨款收入增加,医疗支出减少。

二、收入决算情况说明

2018年度收入合计3,947,270.06元,其中:财政拨款收入3,501,607.02元,占88.7%;上级补助收入0元,占0%;事业收入434,604.49元,占11.01%;经营收入0元,占0%;附属单位上缴收入元,占%;其他收入11,058.55元,占0.3%。

三、支出决算情况说明

2018年度支出合计3,453,107.80元,其中:基本支出2,169,592.50元,占62.8%;项目支出1,283,515.30元,占37.17%;上缴上级支出0元,占0%;经营支出0元,占0%;对附属单位补助支出0元,占0%。

四、财政拨款收入支出决算总体情况说明

2018年度财政拨款收入总计3,501,607.02元,支出总计3,008,600.44元。与上年相比,财政拨款收入增加527091.02元、支出增加56084.44元,支出增长1.9%,收入增长17.5%,主要原因是财政拨款支出增加,医疗支出增加。

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况。

2018年度一般公共预算财政拨款支出3,008,600.44元,占本年支出合计的87.12%。与上年相比,一般公共预算财政拨款支出增加56084.44元,增长1.89%,主要原因是医疗支出增加。

(二)一般公共预算财政拨款支出决算结构情况。

2018年度一般公共预算财政拨款支出3,008,600.44元,主要用于以下方面:一般公共服务(类)支出元,占%;教育(类)支出元,占%;科学技术(类)支出元,占%;文化体育与传媒(类)支出元,占%;社会保障和就业(类)支出元,占%;医疗卫生和计划生育(类)支出2198600.44元,占97%,农林水(类)支出元,占%;住房保障(类)支出90,000.00元,占2.99%。

(三)一般公共预算财政拨款支出决算具体情况。

2018年度一般公共预算财政拨款支出年初预算为0元,支出决算为3,008,600.44元,超年初预算3008600.44元。其中:

1、住房保障(类)住房改革(款)住房公积金(项)。年初预算为0元,支出决算为0元,完成年初预算的0%,决算数与预算数的一致的主要原因是:所有乡镇卫生院预算在一起,没有办法分出本单位预算数,决算数为0是因为统发工资在局里,所以局里统一执行

2、社会保障和就业(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费(项)。年初预算为0元,支出决算为0元,完成年初预算的0%,决算数与预算数的一致的主要原因是所有乡镇卫生院预算在一起,没有办法分出本单位预算数,决算数为0是因为统发工资在局里,所以局里统一执行。

3、社会保障和就业(类)财政对其他社会保险基金的补助(款)财政对失业保险基金的补助(项)。年初预算为0元,支出决算为0元,完成年初预算的0%,决算数与预算数的一致的主要原因是所有乡镇卫生院预算在一起,没有办法分出本单位预算数,决算数为0是因为统发工资在局里,所以局里统一执行。

4、社会保障和就业(类)财政对其他社会保险基金的补助(款)财政对工伤保险基金的补助(项)。年初预算为0元,支出决算为0元,完成年初预算的0%,决算数与预算数的一致的主要原因是所有乡镇卫生院预算在一起,没有办法分出本单位预算数,决算数为0是因为统发工资在局里,所以局里统一执行。

5、社会保障和就业(类)财政对其他社会保险基金的补助(款)财政对生育保险基金的补助(项)。年初预算为0元,支出决算为0元,完成年初预算的0%,决算数与预算数的一致的主要原因是所有乡镇卫生院预算在一起,没有办法分出本单位预算数,决算数为0是因为统发工资在局里,所以局里统一执行。

6、社会保障和就业(类)行政事业单位离退休(款)机关事业单位职业年金缴费支出(项)年初预算为0元,支出决算为0元,完成年初预算的0%,决算数与预算数的一致的主要原因是全县所有预算单位职业年金单位承担部分全部列入预算,但所有乡镇卫生院预算在一起,没有办法分出本单位预算数,决算数为0是因为统发工资在局里,所以局里统一执行。

7、医疗卫生与计划生育支出(类)财政对基本医疗保险基金的补助(款)财政对职工基本医疗保险基金的补助(项)。年初预算为0元,支出决算为0元,完成年初预算的0%,决算数与预算数的一致的主要原因是所有乡镇卫生院预算在一起,没有办法分出本单位预算数,决算数为0是因为统发工资在局里,所以局里统一执行。

8、医疗卫生与计划生育(类)医疗卫生与计划生育管理事务(款)其他医疗卫生与计划生育管理事务支出(项)。年初预算为0元,支出决算为1460元,超年初预算为1460元,主要原因是乡镇卫生院未单独做预算。

9、医疗卫生与计划生育(类)公立医院(款)其他公立医院支出(项)。年初预算为0元,支出决算为53,320.00元,超年初预算53,320.00元的主要原因是乡镇卫生院未单独做预算。

10、医疗卫生与计划生育(类)基层医疗卫生机构(款)乡镇卫生院(项)年初预算为0元,支出决算为1635085.14元,超年初预算1635085.14元的主要原因是乡镇卫生院未单独做预算。

11、 医疗卫生与计划生育(类)基层医疗卫生机构(款)其他基层医疗卫生机构支出(项)。年初预算为0元,支出决算为1,919,869.84元,超年初预算1,919,869.84元的主要原因是乡镇卫生院未单独做预算。

12、医疗卫生与计划生育(类)公共卫生(款)基本公共卫生服务(项)年初预算为0元,支出决算为932046.6元,超年初预算932046.6元的主要原因是乡镇卫生院未单独做预算。

13、医疗卫生与计划生育(类)公共卫生(款)其他公共卫生支出(项)。年初预算为0元,支出决算为11904元,超年初预算11904元的主要原因是乡镇卫生院未单独做预算。

14、房保障支出(类)住房改革支出(款)购房补贴(项)。年初预算为0元,支出决算为90000元,超年初预算90000元的主要原因是乡镇卫生院未单独做预算。

六、一般公共预算财政拨款基本支出决算情况说明(按经济分类填列到款级科目)

2018年度一般公共预算财政拨款基本支出1,725,085.14元,其中:人员经费1,725,085.14元,公用经费0元。支出具体情况如下:

1.工资福利支出1,725,085.14元,较年初预算数增加1,725,085.14元,增长0%,主要原因是乡镇卫生院未单独做预算,较上年决算数增加206013.14元,增长13.56%。

2.商品和服务支出1,283,515.30元,较年初预算数增加1,283,515.30元,增长0%,主要原因是乡镇卫生院未单独做预算,较上年决算数增加56720.3元,增长4.62%。

3.对个人和家庭的补助0元,较年初预算数增加0元,增长0%,主要原因是0;较上年决算数增加0元,增长0%。

4.其他资本性支出0元,较年初预算数增加0元,增长0%,主要原因是0;较上年决算数增加0元,增长0%。

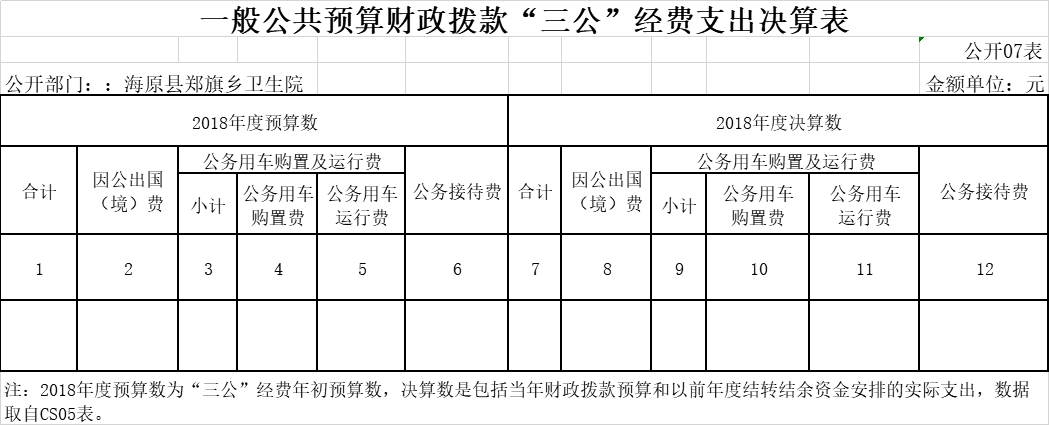

七、一般公共预算财政拨款“三公”经费支出决算情况说明

(一)“三公”经费一般公共预算财政拨款支出决算总体情况说明。

2018年度“三公”经费一般公共预算财政拨款支出年初预算为0元,支出决算为0元,超年初预算。与上年相比,减少0元,下降0%,决算数小于年初预算数的主要原因是0。

(二) “三公”经费一般公共预算财政拨款支出决算具体情况说明。

2018年度“三公”经费一般公共预算财政拨款支出决算中,因公出国(境)费支出占0%;公务用车购置及运行费支出占0%;公务接待费支出占0%。具体情况如下:

1.因公出国(境)费。年初预算为0元,支出决算为0元,超年初预算;比上年减少0元,下降0%。决算数小于年初预算数的主要原因是0。全年因公出国(境)团组数个,因公出国(境)人次数人。开支内容包括:0。

2.公务用车购置及运行维护费。年初预算为0元,支出决算为0元,超年初预算;比上年减少0元,下降0%。决算数小于年初预算数的主要原因是0。其中:公务用车购置费支出为0元,公务用车运行维护费支出0元,主要用于0等。一般公共预算财政拨款开支的公务用车购置数辆,公务用车保有量为0辆。

3.公务接待费。年初预算为0元,支出决算为0元,超年初预算;比上年减少0元,下降0%。决算数小于年初预算数的主要原因是0。其中: 国内接待费支出00元,主要用于0。国(境)外接待费支出0元,主要用于0。全年国内公务接待批次个,国内公务接待人次人,国(境)外公务接待批次个,国(境)外公务接待人次人。

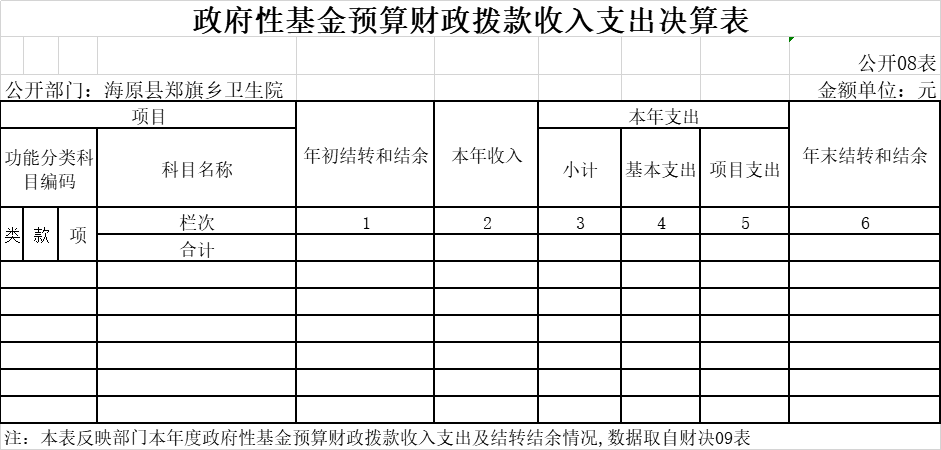

八、政府性基金预算财政拨款收入支出决算情况说明

2018年度政府性基金预算财政拨款年初结转和结余0元,本年收入0元,本年支出0元,年末结转和结余0元,较上年决算数增加0元,增长0%,主要原因是:无。

九、其他重要事项的情况说明

(一)机关运行经费支出情况说明(此数据应与部门决算中行政单位和参照公务员法管理事业单位的一般公共预算财政拨款基本支出中公用经费之和进行核对)

2018年度本部门机关运行经费年初预算为0元,支出决算为0元,超年初预算;比上年增加0元,增长0%。决算数大于预算数的主要原因无。

(二)政府采购情况说明

2018年度本部门政府采购预算0元,支出决算总额0元,超年初预算。其中:政府采购货物预算0元,支出决算总额0元,完成年初预算的0。政府采购工程预算0元,支出决算总额0元,超年初预算0。政府采购服务预算0元,支出决算总额0元,超年初预算0。

(三)国有资产占有使用情况说明

截至2018年12月31日,本部门(单位)房屋面积平方627米,共有车辆1辆,其中:领导干部用车0辆、一般公务用车0辆;单价50万元以上通用设备0台(套),单价100万元(含)以上专用设备台0(套)。

(四)预算绩效管理工作开展情况说明

1.预算绩效管理工作开展情况。根据预算绩效管理要求,本部门组织对2018年度一般公共预算项目支出全面开展绩效自评。其中,一级项目0个,二级项目0个,共涉及资金0元,占一般公共预算项目支出总额的0%。组织对2018年度政府性基金预算项目支出开展绩效自评。共涉及资金0元,占政府性基金预算项目支出总额的0%。

共组织对0个项目开展了重点绩效评价,涉及一般公共预算支出0元,政府性基金预算支出0元。其中,对0等项目分别委托等第三方机构开展绩效评价。

2.以部门为主体开展的重点项目绩效评价结果(各部门至少将1个以上以部门为主体开展的重点项目绩效评价报告或绩效评价综述向社会公开)。0项目绩效自评综述:根据年初设定的绩效目标,0项目绩效自评得分为0分。项目全年预算数为0元,执行数为0元,完成预算的0%。主要产出和效果:一是0;二是0。发现的问题及原因:一是0;二是0。下一步改进措施:一是0;二是0。

第四部分 名词解释

一、收入科目

1.财政拨款收入:指单位本年度从省级财政部门取得的财政拨款。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

3.事业单位经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指除上述“财政拨款收入”、“事业收入”、“事业单位经营收入”等以外的收入。

5.用事业基金弥补收支差额:指事业单位在当年的“财政拨款收入”、“事业收入”、“事业单位经营收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

6.上年结转和结余:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金。

二、支出科目

1.基本支出:指单位为保障其机构正常运转、完成日常工作任务而发生的各项支出。

工资福利支出:反映单位支付给在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

商品和服务支出:反映单位购买商品和服务的支出。

对个人和家庭的补助:反映政府用于对个人和家庭的补助支出。

2.项目支出:指单位为完成特定工作任务或事业发展目标,在基本支出之外发生的各项支出。

三、“三公”经费科目

1.因公出国(境)费用:反映单位工作人员公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出。

2.公务接待费:反映单位按规定开支的各类公务接待费用。

3.公务用车运行维护费:反映公务用车租用费、燃料费、维修费、过路过桥费、保险费等支出。

4.公务用车购置费:反映公务用车车辆购置支出(含车辆购置税)

(名词解释应以财务会计制度、政府收支分类科目以及部门预算管理等规定为基本说明,可在此基础上结合部门实际情况适当细化。三公”经费支出口径应在专业名词解释中予以说明。)

第五部分 附件

其他相关资料

各省区市政府网站

自治区各部门网站

中卫市各部门网站

各省区市政府网站

自治区各部门网站

中卫市各部门网站